临期业态 & 折扣MAMA

上周,刘润发布了他 2023 年的演讲《进化的力量》,演讲里他提及了一个人。

这个人叫邢云飞,90 后。2020 年 9 月,他在北京开了一家只有 100 平米的社区便利店,叫「折扣 MAMA」,卖打折日用品。比如纸巾、牙膏、饮料、饼干。这家便利店,看上去平平无奇,但就是这家平平无奇的店,仅仅三年后,到今年 9 月,在中国开出了 2500 家。年营收,超过 17 个亿。

(先纠正个错误,实际上「折扣 MAMA」目前直营大概 20-30 家,间接供应 2500-4000 个门店。他昨天,已经发视频道歉。)

在年初的时候,我就偶然听到了这个团队,由于他的高性价比和高毛利,我对这个模式特别感兴趣。先看一下「折扣 MAMA」店铺的物价水平:

- 元气森林:超市里卖 5.5 元,「折扣 MAMA」卖 1.99 元。3.6 折。

- 韩国牙膏:超市卖 30 元,「折扣 MAMA」卖 4.99 元。1.7 折。

- 四大家之一的湿纸巾,80 抽。超市里一般卖 9.9 元,「折扣 MAMA」卖 0.99 元。1 折。

- 沙宣替换装。超市里一般卖 75.1 元,「折扣 MAMA」卖 6.5 元。0.9 折。

在保持低价的情况下,「折扣 MAMA」的商品毛利在 32% 左右,净利润在 7 % 左右,营业费用占总成本的 3%。

==第一次了解这些数据的时候就想这个店铺哪里有,以及看能不能开放加盟==

这种临期尾货的生意,在我的印象中主要是快闪模式,比如年底清库存;或者是挂羊头卖狗肉,或是低价噱头,其实是主打白牌商品。

本期的分享主要是聊一聊折扣业态,以及「折扣 MAMA」模式的思考。

一、折扣业态

目前折扣店一般有 3 个形态:

- 类似 Costco、Sam’s 这种仓储式会员店,毛利控制在大概 14 个点左右,基本上产品平进平出,覆盖运营成本,靠会员费来获利。

- 类似 ALDI 这种硬折扣,靠连锁化规模、极致运营效率、极致低价的产品去做硬折扣;然后贴牌,销售 90% 的自有产品来拉升整体毛利。(目前国内没有)

- 如日本的唐吉诃德,软折硬折相结合,尾货做一部分,新产品做一部分,然后自己贴牌做一部分,做一个比较混合的业态。

我们以唐吉诃德为例,了解一下尾货市场的环境。

2020 年,唐吉诃德以 800 家门店,16,819 亿日元收入(约 1000 亿人民币),成为了日本收入排名第 4 的零售企业。唐吉诃德采用了全直营、3000 平米以上大店,上万 SKU 密集陈列、30% 低价尾货 +70% 正价折扣混合销售的模式,给消费者带来一种价格便宜选择丰富的印象。

唐吉诃德的发展契机

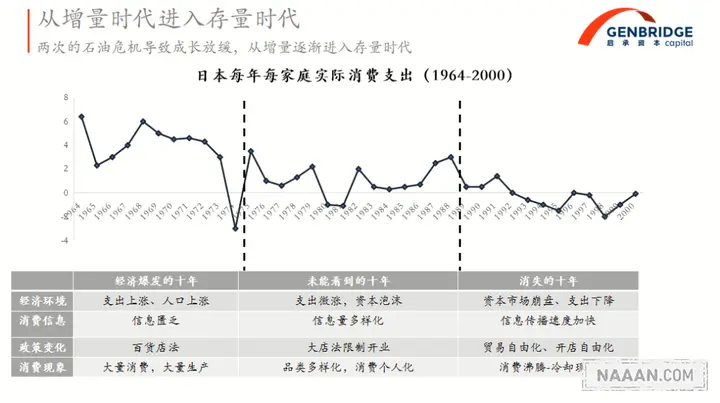

唐吉诃德成立于 1989 年的泡沫经济破灭的前夕。它的成长借助了日本经济泡沫后,宏观经济下降,消费者价格敏感度的时代趋势。更准确地说,唐吉诃德抓住了增量时代向存量时代转移下的变量。

a:存量竞争下,新商品数量的爆发

日本 80 年代被人们刻上了「泡沫经济」的烙印,但在泡沫的水面下,已经发生了看不见的变化。泡沫经济推起了房价和股价,高端奢侈品、进口汽车、住房的行情达到了巅峰,但实际上老百姓的消费水平并没有大幅度的提高。1980 年1989 年的十年间,每年每家庭的实际消费支出增速在 2% 左右,远不如上一个十年的 4%5%。

当前,中国 2020 人均消费支出增速 -6.0%,2021 年 12.6%,2022 年 -0.2%,2023 前三季度 8.8%。—— 2023年前三季度居民收入和消费支出情况 - 国家统计局 (stats.gov.cn)

经济红利的减少加剧消费品品牌的竞争,品牌商不得不加强品类拓展和新品研发,维持企业收入的增速。

比如 80 年代末的日清食品就通过组织改革,增加品牌矩阵,提高价值链周转速度,让上新速度从每年 4 SKU 上升到每年 600 SKU。

企业的大趋势是保增长,放弃利润,优先收入。

- 销售为了拿下更多的订单,往往会尽可能地满足客户的定制化需求,甚至主动引导所谓的「差异化」,并以快速响应客户需求为理由,推动公司决策。

- 为了应对市场竞争压力,定制化开发了很多系列化产品。

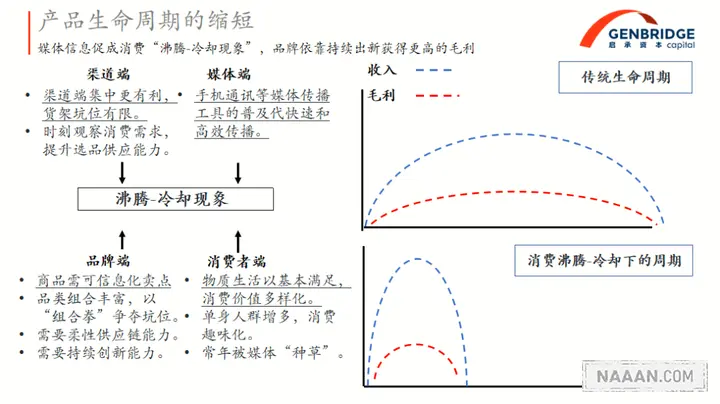

b:信息的爆发和商品生命周期的缩短

手机等多媒体信息平台的出现,提高了信息传播的速度。

而信息的传播大大缩短了产品的生命周期。一个产品通过某个媒体渠道突然变为话题产品,出现「沸腾现象」,但过了 2 周后热度完全「冷却」。「沸腾 - 冷却」现象的常态化,让很多品牌看到热度急忙投入生产,但等到商品到齐后已经成为了压箱货。

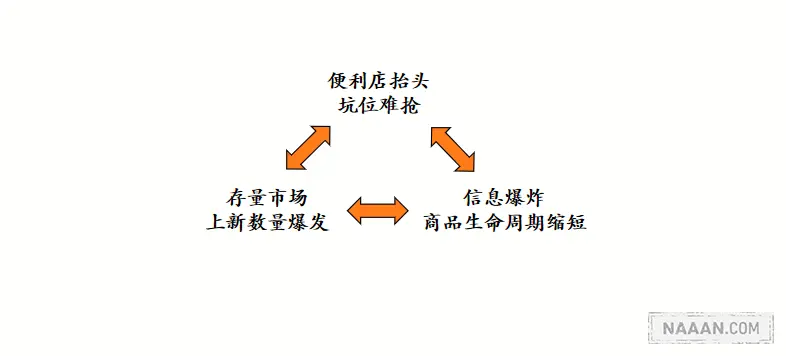

c:便利店渠道的兴起,抢坑位越来越难

日本便利店数量从 87 年的 7060 家上升至 95 年的 29144 家,在日本零售行业中的影响力不断扩大。

而便利店受制于货架的数量,便利店会追求货架销售的最大化。

全家高管介绍,100 个新产品中能活到下一年的只有 3 个。零食品类每周会上新 20 个 SKU,如果销售不达预期,便利店会在 1~2 周内将其下架,把剩余产品退还给品牌方或中间商。

因此品牌方为了争夺便利店的坑位,不得不时刻以新材料、新口味、新包装、新工艺等角度推出新的产品。一方面吸引消费者的眼球,一方面和渠道方进行博弈。

不知道便利店的坑位和当下的直播电商的坑位是不是可以类比。

以上介绍的三个变量环环相扣。在天花板较低的日本市场,消费品品牌为了提高自身收入需要不断测试新品。品牌一手通过话题性新品进行营销,吸引消费者的关注,另一手积极地和渠道方展开博弈,获得便利店货架上宝贵的坑位。这一存量市场竞争逻辑的特质,导致上新数量大幅度增多。

主流渠道上新越多,整个社会的尾货也就越多,尾货越多,折扣店的供给也就越多。

二、库存尾货生意的前景

库存尾货的产生主要是因为供应链的牛鞭效应,即销售和计划很难做到精准匹配。

国外的信息化程度较高,供应链路没那么长,它的牛鞭效应没有被放大,大概控制在 3%。很多优秀的外资企业像雀巢、可口可乐、百威,他们的尾货比例不会超过百分之一点几,控制得很好,产能计划安排得很妥当。

反观国内的新兴品牌,因为信息没那么充足,可能会到 8-12% 的库存,有一些品牌可能更高,最后形成的规模其实是一个千亿赛道;衣服可能会接近到万亿。

中国 2020 年服装行业规上企业服装尾货数量多达 8.9 亿件,2021 年达 8.5 亿件

临期折扣行业一直存在,只要有消费品品牌,就无法规避临期库存尾货的问题,以前没有统一的解决方案,而是放在了下水道去流通,中间有大量的黄牛和大贸。而且由于属于灰色地带,会充斥着各种的倒货,串改日期,回流等问题,导致消费者无法辨别真假,也会对品牌方造成损失。

三、「折扣 MAMA」

「折扣 MAMA」做的是面向品牌方的临期尾货解决方案(2B),同时他也开了 20-30 家的折扣超市(2C),小店约 60-150 平方,大店约 700-2000 平。不同于市场上大火的临期食品折扣店,「折扣 MAMA」更偏向于社区小超的定位,目前门店基础品类覆盖奶制品、休食水饮、日化家清、粮油调味和酒类及冻品,每家门店的主要差异化来自于系统数据化的库存预估。

- 「折扣 MAMA」目前平均单价是 25 元,对应店内平均的用户单次商品购买量是 8 件

- 有 40% 的用户每月会到门店消费 5-6 次以上,有的每周去 2-3 次

- 用户群 50%-70% 都是中老年家庭用户群

- 无广告投放、低线上推广、零采购人员

- 单店投入平均可在 6 月内实现盈利

目前关于「折扣 MAMA」系统性的资料比较少,大部分数据来自于邢云飞的自述,无三方佐证。

什么是尾货(特殊品)

市面上流通的尾货有这些

货源一:大型商超下架的产品

商超体系有一个不成文的规则,食品保质期过去三分之一,就无法进入商超流通。

货源二:电商平台的退换货

电商平台的货品,没有包装、包装破损,就不能再入库了。

货源三:经销商手里真正进入临期的产品

对经销商来讲,当一个食品的保质期还剩三分之一时,超市等大型渠道就会拒收,但是可以能流转到更低一级的店铺。但是日期再往后的只能被回收。

货源四:海关货源

海关货源查扣的商品,并且日期还不错,但一般不太适合。

货源四:新品小样

除了积压的滞销品,还有品牌方投入到市场没有反馈的新品以及小样,都算是特殊品。

传统尾货处理方案的问题

之前的尾货逻辑是,品牌方将尾货分割成几个单元(因为没有采购可以持续全部货),这批货会留给供应商,再到三方物流,再到门店,再到消费者。中间至少有 3 到 4 环的环节存在,最短的也要到三环。

这种流通方式带来的结果是:

**首先,流通效率很差。**因为它要经过很多元的碎片化信息的对接,要经历无数人的拆分,才能完成商品的消化。

**其二,它对品牌的损害性也很大。**因为品牌的货被卖到所有的地方,你无法控制且无法规避它对你品牌的价格冲击。

其三,黄牛、大贸易商也是一层层倒卖,一个库存商品生命周期本来就只有半年,但卖到 C 端用户手里只剩下 15 天。

库存的流通在过去是一个超级低效、长链条并且成本高昂的事情。

因此,「折扣 MAMA」的思考是:行业的本质说第一货是有源头的,低价的货其实都有源头。那本质上源头就是品牌方。

垄断上游品牌方,就是为品牌提供一套 B 端的解决方案。过去品牌方为了卖一批商品,都需要安排一整组的员工在市场上和 N 多的黄牛去打交道。谈下一年可能分割下来,最后有一半过期了,一半卖出去了。卖出去这些商品,天南海北,我线上线下到处都是。

「折扣 MAMA」给品牌方提供一套打包的解决方案,这样品牌方就不再需要考虑库存这个事情了,而变成了以年框为单位的解决方案。他只需要把商品信息同步给「折扣 MAMA」,由「折扣 MAMA」来分发这部分信息,包括规避渠道的竞争,渠道管理等。

「折扣 MAMA」前期就签下了宝洁,拿了宝洁的授权,保洁以每一个月或者每一个季度的形式把库存表格同步给「折扣 MAMA」,「折扣 MAMA」按照框架协议把这部分商品同步到达互相认可且肯定的渠道里去完成定向的消化。

尾货乱价

低价折扣最大的问题是乱价问题,如果你知道元气森林只卖 1.99 元,你还会买 5.5 元的元气森林吗?企业老板是绝对不允许尾货的价格打破原有的价格体系的。

刚好最近的例子,辛巴为慕思床垫带货,卖了 20 万件,创造了超过 10 亿元的销售额。但是由于该床垫线下售卖 2 万元,而辛巴只卖 5000 元,导致慕思床垫的线下经销商集体维权,之前购买的用户也要求退款。对于品牌的影响力,至少倒退 3 年。

「折扣 MAMA」在开店的时候就选择不在写字楼、商品开店,主要是在社区店的模式。

「折扣 MAMA」认为写字楼、shopping mall 里的店铺主要针对的目标受众恰恰是品牌方的主要用户:消费意识强、爱尝新的年轻人。

如果在写字楼开折扣店,相当于从品牌方那里拿来的库存尾货洗掉品牌方赚钱的用户群,洗掉了品牌体系和价格体系。这样再去与品牌方谈合作就会变得困难,而且规模越大,对品牌的冲击就越大,就会变成一个死循环。

因此,「折扣 MAMA」的主要经营社区店,且面向人群是与品牌受众非重叠的老年用户。同时,「折扣 MAMA」可以帮助品牌方扩宽中老年群体的渠道,为他们带来增量市场增量用户。

社区模式

选择社区模式,除了上面乱价的原因,还有以下三个因素

零售需要密度才能摊薄仓储和配送成本,从密度和规模看,如果只在 shopping mall 和写字楼,北京最多只能开 250 家 —— 就算开到极限也不能达到一个合格的零售模型。但是如果做社区店,可以做成万店品牌,只有社区能够支撑万店体量。

社区化和城市化不可逆,随着老龄化加重,15 分钟生活圈会成为主流。中老年市场的潜力是始终被低估的,到 2025 年,我国 60 岁及以上老年人口数将占总人口的五分之一;北京也已经成为中度老龄化社会,很多社区的中老年用户群体占比达 45% 以上。

疫情对于整个折扣赛道是向上的。疫情让超市变成了保供行业,大多数商业暂停的时候,零售是运转的。

房地产的泡沫化终结,无论是商铺还是住宅,都基本没有增长空间了。「折扣 MAMA」通过与房地产公司合作关系,**助力盘活社区的闲置商业资产,**降低租赁成本。「折扣 MAMA」在北京的商铺租房成本均不超过 5 元/平方。

品类结构

之前比较常见的 5 元店,10 元店 是 80% 白牌商品,20% 品牌商品,但「折扣 MAMA」认为白牌满足不了人性赚便宜的心理也提供不了用户价值。

折扣店最重要的是「便宜」还是让消费者「赚便宜」?

我们的核心不是 便宜 ,而是满足用户占便宜的心理。—— 拼多多,黄峥

赚便宜有一个锚点,就是有价格体系,只有「品牌 + 便宜」才能看出来。如果抛掉品牌,卖便宜到吓人的白牌,无论是成本、效率、还是价格,都拼不过拼多多。

「折扣 MAMA」存在的唯一价值是,消费者每天能够在小区门口买到有品牌且低价的商品,为用户提供持续赚便宜的能力。只有「超值」,才能带来复购。

「折扣 MAMA」从货架构成上看,有 33% 是临期库存尾货滞销品;33% 是强品类弱品牌的自有品牌产品,其自有品牌主要是基础单品的供给,比如中式糕点类、红薯类、板栗类和罐头制品;剩下的 1/3 来自于品牌方的新品、常规品、及联名的社区版商品及进口品等。

品牌供给

由于尾货行业,不能保证单品牌的商品持续供应,可能会有周期性的断货情况。

但低价面前,维持品牌忠诚度只是少量用户的选择。只要为用户提供真正物美价优的产品,消费者并不在意商品背后的品牌归属。

如果可乐只需要 0.99 元钱,你会关心可口可乐还是百事可乐吗?

「折扣 MAMA」在选品逻辑上,每个品类关注销量 TOP6 的品牌数据,满足品类的供给,而不是品牌的供给。

以牛奶为例,「折扣 MAMA」的店面里只有两款国产牛奶与两款进口牛奶,将整个社区的奶类消费全部压缩在仅有的品类上,而非在货架上摆满数十款眼花缭乱的选择。

参考资料

读完德日首富们的履历,我发现「平价」才是永辉、盒马们唯一的答案

日本折扣业态的最优解:解码唐吉诃德

折扣MAMA创始人:以低价零售重做社区流量,日复购率80%

专访折扣MAMA:让「沉默」的社区流量大有可为_品牌_货架_品类