2020 展望

2020 伊始就遭遇了疫情的影响,大部分的企业都需要在 2 月底、3 月初才可以恢复正常工作。这给本来就处于经济周期谷底的中国形势又蒙上一层灰。

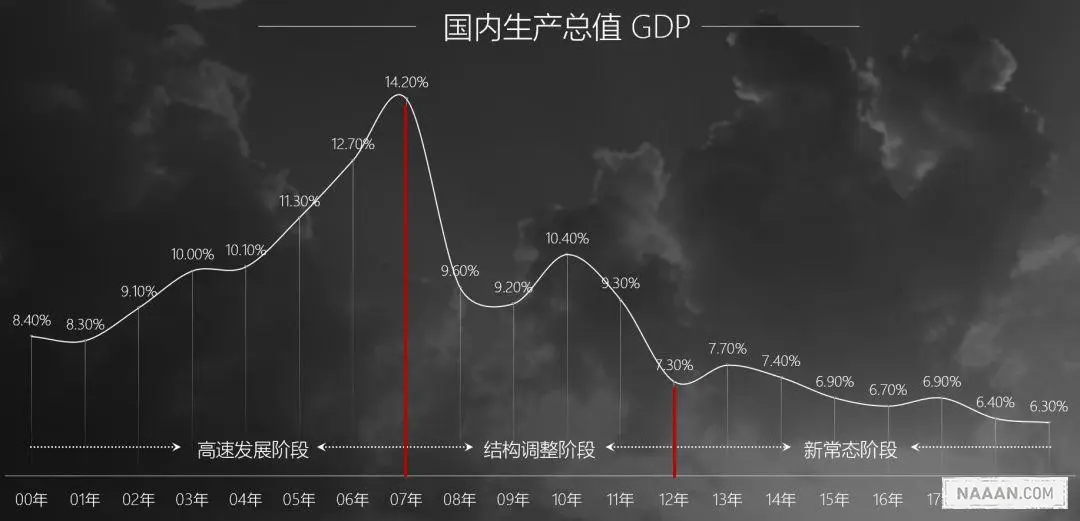

从 1978 到 2018,中国改革开放 40 年,中国 GDP 的平均增幅是 9.5%,甚至很长一段时间在 10% 以上。

但是中国今天的 GDP 增速,开始大幅度下降。2019 年的 GDP 的增幅在 6.0% 左右。未来,也许更低。

这意味着我们从增量时代,进入存量时代。

人口红利

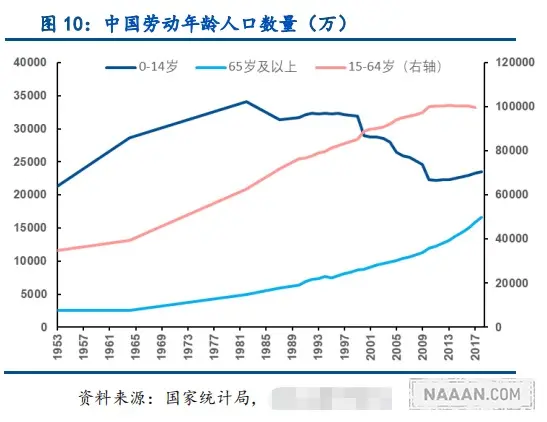

中国经济增长不得不提人口红利。

人口红利,经济学术语,是指一个国家的劳动年龄人口占总人口比重较大,抚养率比较低,为经济发展创造了有利的人口条件,整个国家的经济呈高储蓄、高投资和高增长的局面。

我国劳动力人口已经开始下降,我国或已开始进入人口红利后期。2010 年,15~64 岁劳动力人口占比达到峰值 74.5% 后开始下行,2018 年降至 71.24%,而相反 65 岁以上人口自 2011 年加速上升。

劳动力人口在我国依据处于高比例,但是增量需求依据被挖掘完毕,存量市场已经被瓜分完毕。对于新创业者并不是最好的时代,也不是最差的时代。

2020 年将进一步挖掘差异化人群红利

2019 年,以 3、4 线城市为增长点的 PDD 一骑红尘,而除了 3、4 线城市还有很多很多差异化人群可以挖掘。

1. 精英人群

随着教育的普及,2020 年 我国高学历人口提升到 18%。高质量、高服务的产品将进入人们的视野。

2. 银发人群

伴随着银发人口增加,银发经济是未来的巨大商业机遇。

银发一族的娱乐、社交、医护、养老、身心健康都是切入点。

3. 关注健康人群

下一波的市场红利将来自 医疗行业,2019 年很多企业已经完成了基础建设。医疗改革将很快到来。

行业预测

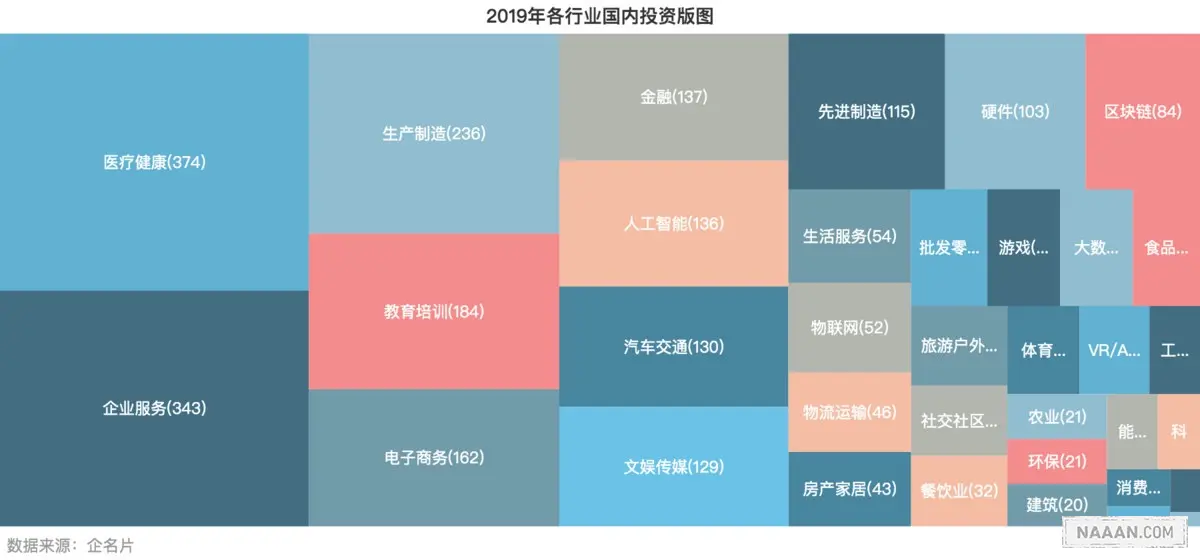

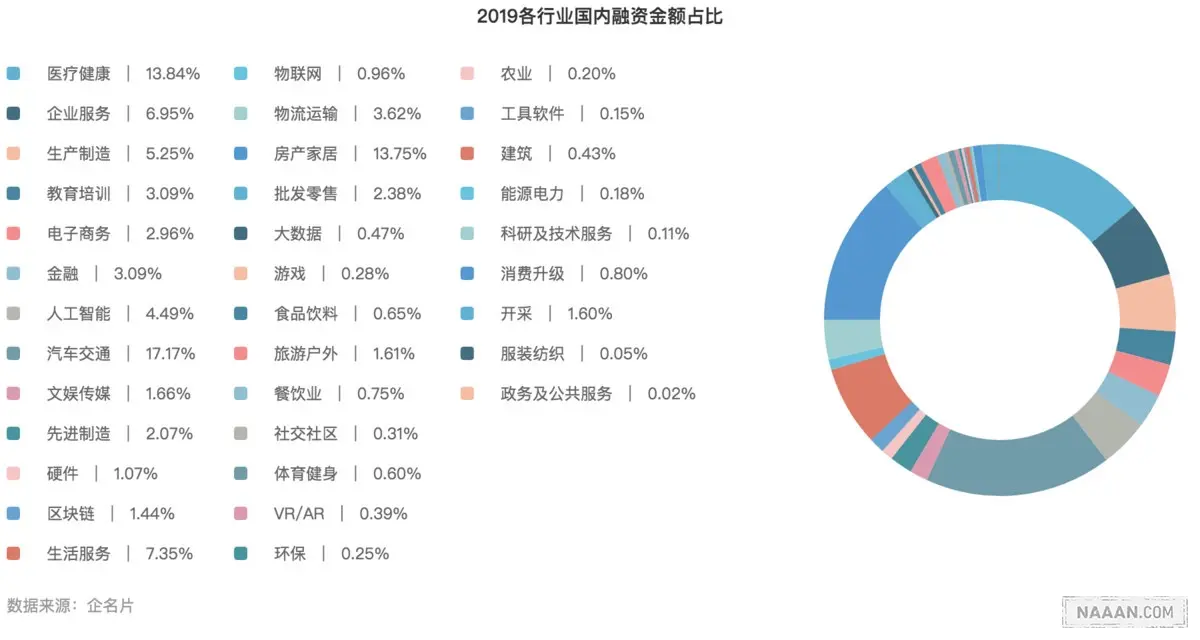

数据截止到 2019 年 1 月至 2019 年 6 月。

从投资金额和投资笔数来看,医疗健康和企业服务并驾齐驱,当属所有行业的领头羊。

1、医疗健康

医疗健康领域投融资热度最高,2019 年 1 月 -6 月 17 日,赛道投融资事件共计 374 笔,交易金额达到 502 亿元,融资金额占到一级市场融资金额的约 13.4 %。

像医药电商、寻医诊疗、医疗信息化、医生服务、健康保健、医疗器械及硬件、生物制药、医疗机构、医疗综合服务等非常多的细分领域,有面向 to C(消费者)、to D(医生)、to H(医院)、to B(医疗结构)、to E(药企、医疗器械厂家)5 大定位的软硬件产品和服务。

2、企业服务

企业服务赛道也是 2019 年受资本青睐的赛道。2019 年 1 月 -6 月 17 日,企业服务赛道共计发生投融资事件 343 笔,交易金额达到 252 亿元,融资金额占到一级市场融资金额的约 12.3%。

是指围绕企业,并为企业提供各种企业经营所需的产品和服务。比如:办公管理 oa、客户关系管理、销售营销管理、人力资源、法律顾问、it 基础设施、行业信息化解决方案、财税、数据服务、企业安全等等

C 端红利逐渐消失,B 端市场是下一阶段的主要赛道。

3、其他

还有 人工智能、生产制造、教育、汽车、金融 行业的投资比例比较高,这些领域短期内还不会告诉增长,目前处于前期布局或是占位阶段。

- 人工智能需要大资本的介入,短期在应用层没有特别显著的突破。

- 我国正在转型期,生产制造行业在短期内会有一定的机遇,但是长期观望以产业化为主。

- 教育行业短期内很难杀出一批黑马,行业依旧在摸索阶段。

- 汽车交通主要以无人车、二手车交易、出行服务为主。虽然在有很高的资本介入,但是整体市场缺乏想象空间,并不会成为高爆发的增长点。

- 金融行业太依赖于政策,往后的发展将越来越难,主要将会以国家队为主。

The Why·Liam·Blog by WhyLiam is licensed under a Creative Commons BY-NC-ND 4.0 International License.

由WhyLiam创作并维护的Why·Liam·Blog采用创作共用保留署名-非商业-禁止演绎4.0国际许可证。

本文首发于Why·Liam·Blog (https://blog.naaln.com),版权所有,侵权必究。

本文永久链接:https://blog.naaln.com/2020/02/vista-2020/